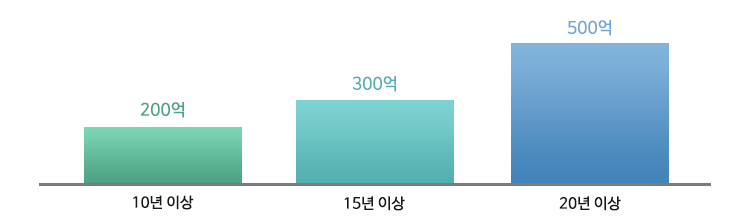

가업상속의 경우 일정한 세법상의 요건을 충족할 경우에는 최대 500억까지의 상속세가 절감될 수 있습니다.

그러나 가업상속의 경우에는 한 기업을 모두 물려받는 것인데, 상속인들 간의 이에 대한 협의가 원만히 이루어지지 않은 경우 또는 미처 예상하지 못한 이복형제 등의 출현 등이 생길 경우에는 유류분의 문제가 발생할 수 있습니다.

따라서 가업상속을 절세측면에서만 파악하지 말고 혹시 모를 분쟁의 경우까지 모두 고려하여 가업상속을 바로 볼 필요가 있다고 할 것입니다.

절세측면에서만 치우쳐서 가업상속을 바라보아 한 자녀에게 모든 회사를 물려줄 때 다른 자녀들이 이러한 상속에 불만이 있을 경우에는 필연적으로 유류분반환 등 상속분쟁이 발생할 수 있습니다. 따라서 절세의 측면에서만 가업상속을 바로 볼 때에는 상속분쟁이 일어날 수 있음을 꼭 유념해 둘 필요가 있습니다.

가입영위 기간별 상속공제 한도액

아래에서는 가업상속의 요건에 대해서 간단히 살펴보도록 하겠습니다.

가업상속공제를 적용 받을 수 있는 요건

(1) 피상속인의 요건

가업 영위기간 중 대표이사(개인사업자의 경우 대표자)로 재직한 기간이 다음의 어느 하나에 해당할 것

① 100분의 50이상의 기간

② 10년 이상의 기간 (상속인이 피상속인의 대표이사 등이 직을 승계하여 승계한 날부터 상속개시일까지 계속 재직한 경우만 한정)

③ 상속개시일부터 소급하여 10년 중 5년 이상의 기간

(2) 상속인의 요건

① 상속개시일 현재 18세 이상일 것

② 상속개시일 전에 2년 이상 가업에 종사한 경우. 다만, 피상속인이 60세 이전에 사망하거나 천재지변 및 인재 등 부득이한 사유로 사망한 경우에는 제외

③ 위 1과 2의 요건을 갖춘 상속인 1인이 해당 가업의 전부를 상속받을 것

④ 상속세과세표준 신고기한까지 임원으로 취임하고, 상속세 신고기한부터 2년 이내에 대표이사 등으로 취임할 것

가업상속재산이란?

적용받는 세법에 따라 2가지로 구분됩니다.

(1)소득세법을 적용받는 가업(즉, 개인사업의 경우)

: 상속재산 중 가업에 직접 사용되는 토지, 건축물, 기계장치 등 사업용자산

(2)법인세법을 적용받는 가업(즉, 법인의 경우)

상속재산 중 가업에 해당하는 법인의 주식 등의 가액

X

(법인의 총자산가액-법인자산 중 상속개시일 현재 사업무관자산)

법인의 총자산가액

서울시 강남구 테헤란로 124 삼원타워 6층, 7층 (강남역 1번출구 역삼역방향 100m) 변호사 박정식

전화 : 02-592-1600 |

팩스 : 02-592-7800 |

이메일(박정식변호사) : withjsp@naver.com |

개인정보처리방침

COPYRIGHT(C) 2009-2018 LAWWITH.COM ALL RIGHTS RESERVED.

서울시 강남구 테헤란로 124 삼원타워 6층, 7층 (강남역 1번출구 역삼역방향 100m) 변호사 박정식

서울시 강남구 테헤란로 124 삼원타워 6층, 7층 (강남역 1번출구 역삼역방향 100m) 변호사 박정식